Management der Auswirkungen, Risiken und Chancen

Verfahren der Wesentlichkeitsanalyse

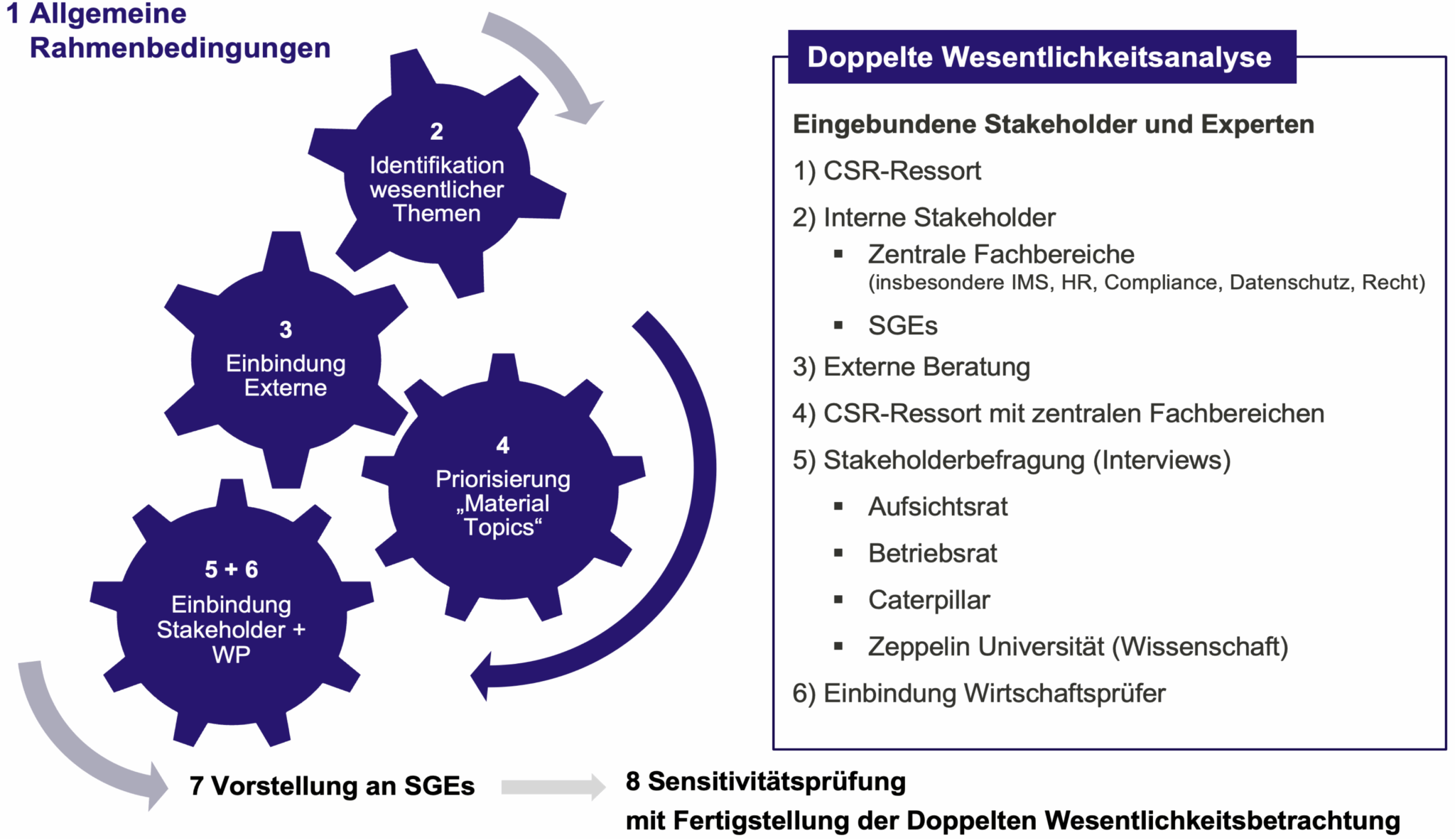

Zeppelin hat eine doppelte Wesentlichkeitsanalyse auf Basis der ESRS-Standards durchgeführt und dafür den nachfolgenden Prozess definiert. Die Bewertung wurde erstmals im Geschäftsjahr 2024 vorgenommen, sodass sich keine Änderungen zu vorhergehenden Berichten ergeben.

Die Auswirkungen (Impact) auf Menschen und Umwelt sowie die potenzielle Risiken und Chancen für die Geschäftsmodelle und -tätigkeiten von Zeppelin wurden bei allen ESRS-Themen sowohl für den eigenen Betrieb als auch entlang der gesamten Wertschöpfungskette ermittelt und bewertet. In der Auswirkungsbewertung wurden sowohl positive als auch negative Auswirkungen sowie tatsächliche und potenzielle Auswirkungen im Zusammenhang mit Nachhaltigkeitsaspekten berücksichtigt. In der finanziellen Bewertung wurden potenzielle und bestehende Nachhaltigkeitsrisiken und -chancen mit finanziellen Auswirkungen auf Zeppelin bewertet. Bei beiden Perspektiven erfolgte zudem eine zeitliche Einschätzung, wann bzw. wie lange das jeweilige Thema auftritt. Bei der Durchführung der doppelten Wesentlichkeitsanalyse wurden sowohl interne Fachexperten aus den Geschäftsbereichen und Konzernfunktionen eingebunden als auch Gespräche mit externen Stakeholdern geführt. Die Bewertung erfolgte für den gesamten Zeppelin Konzern unter Berücksichtigung von Länder- und SGE-spezifischen Besonderheiten.

Gemäß den ESRS-Richtlinien wurden die drei Kennzahlen „Ausmaß“, „Umfang“ und „Unabänderlichkeit“ zur Bewertung der Schwere der tatsächlichen Auswirkungen verwendet. Bei der Beurteilung des „Ausmaßes“ wurde bewertet, wie groß die Auswirkungen auf die Umwelt oder die Menschen sind. Bei der Bewertung des „Umfangs“ wurde ermittelt, wie weitreichend die Auswirkungen sind, basierend auf Kennzahlen wie dem Prozentsatz der Standorte, Mitarbeitenden oder finanziellen Ausgaben, auf die sich die Auswirkungen beziehen. Bei der Beurteilung der „Unabänderlichkeit“ wurde bewertet, wie schwierig es ist, den Schaden in Bezug auf Kosten und Zeithorizont rückgängig zu machen. Für potenzielle Auswirkungen wurde eine zusätzliche Kennzahl der „Wahrscheinlichkeit“ bewertet. Die Wesentlichkeit ergibt sich bei der Impact-Bewertung unter Berücksichtigung der Eintrittswahrscheinlichkeit, des Ausmaßes und des Umfangs der potenziellen oder tatsächlich positiven bzw. negativen Auswirkungen. Zudem wird berücksichtigt, ob die Folgen durch geeignete Maßnahmen reversibel sind oder nicht. Bei der finanziellen Bewertung wurden die Eintrittswahrscheinlichkeit und das finanzielle Ausmaß berücksichtigt. Auf Basis dieser Kriterien wird durch eine Multiplikation der jeweiligen Faktoren die Wesentlichkeit ermittelt.

Ergebnisse der Wesentlichkeitsanalyse

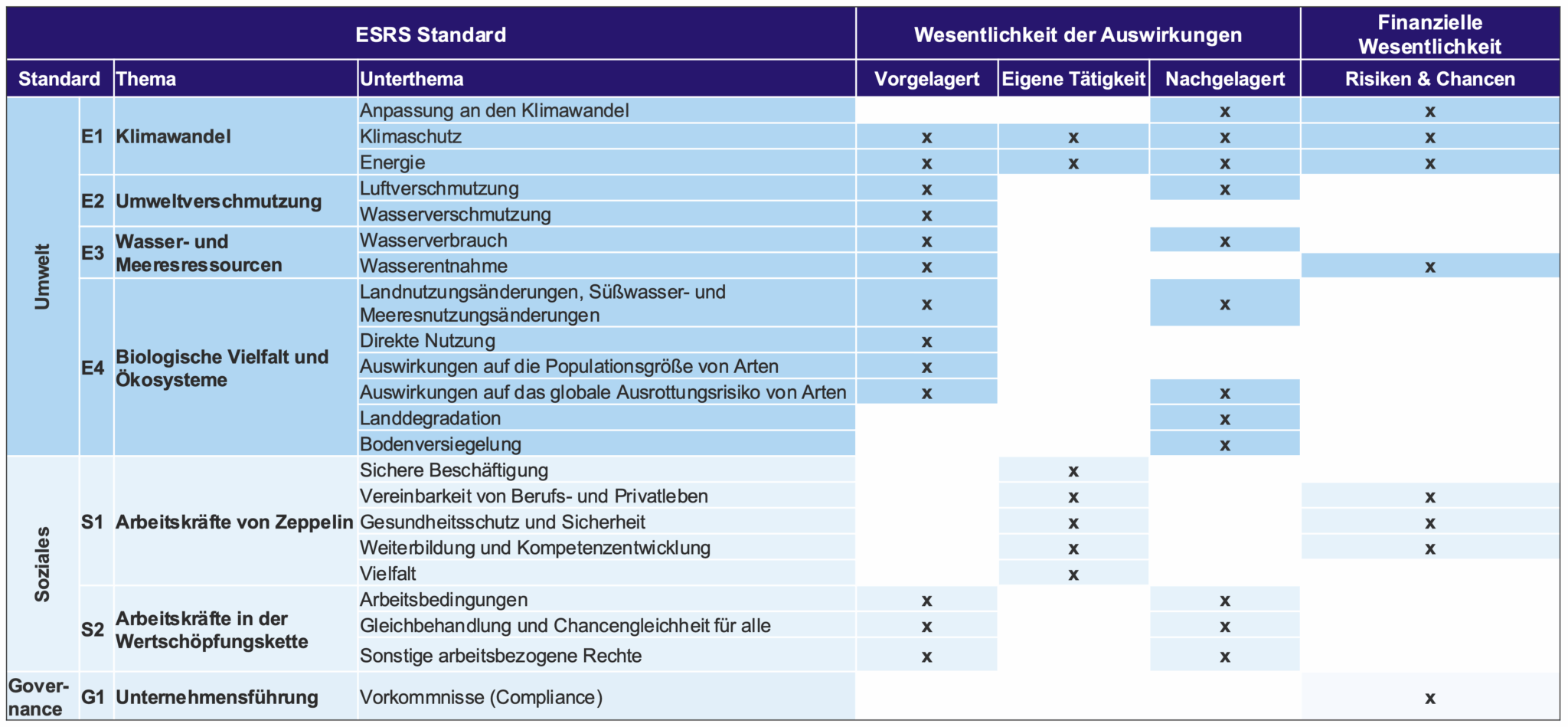

Die Durchführung der doppelten Wesentlichkeitsanalyse hat für Zeppelin die nachfolgenden wesentlichen Themen ergeben:

Für den eigenen Geschäftsbetrieb ergeben sich wesentliche Themen aus den themenbezogenen Standards E1 und S1. Weitere umweltbezogene und soziale Aspekte wurden entlang der vor- und nachgelagerten Wertschöpfungskette als wesentlich definiert. Ein wesentlicher finanzieller Einfluss ist bei den Themen E1, E3, S1 und G1 vorhanden. Die Themen E5, S3, S4 sowie spezifische Unterthemen wurden im Rahmen der doppelten Wesentlichkeitsanalyse als nicht wesentlich bewertet. Die wesentlichen Themen werden im Rahmen der Konzernstrategie berücksichtigt, um mögliche Chancen zu nutzen und etwaige Risiken zu minimieren bzw. zu vermeiden. Diese Betrachtung beinhaltet auch die Interaktion mit den jeweiligen Geschäftsmodellen.

| Strategie | Geschäftsmodell | Wertschöpfungskette |

|---|---|---|

| Auswirkungen, Risiken und Chancen | ||

|

|

|

| Steuerung und Lenkung | ||

|

|

|

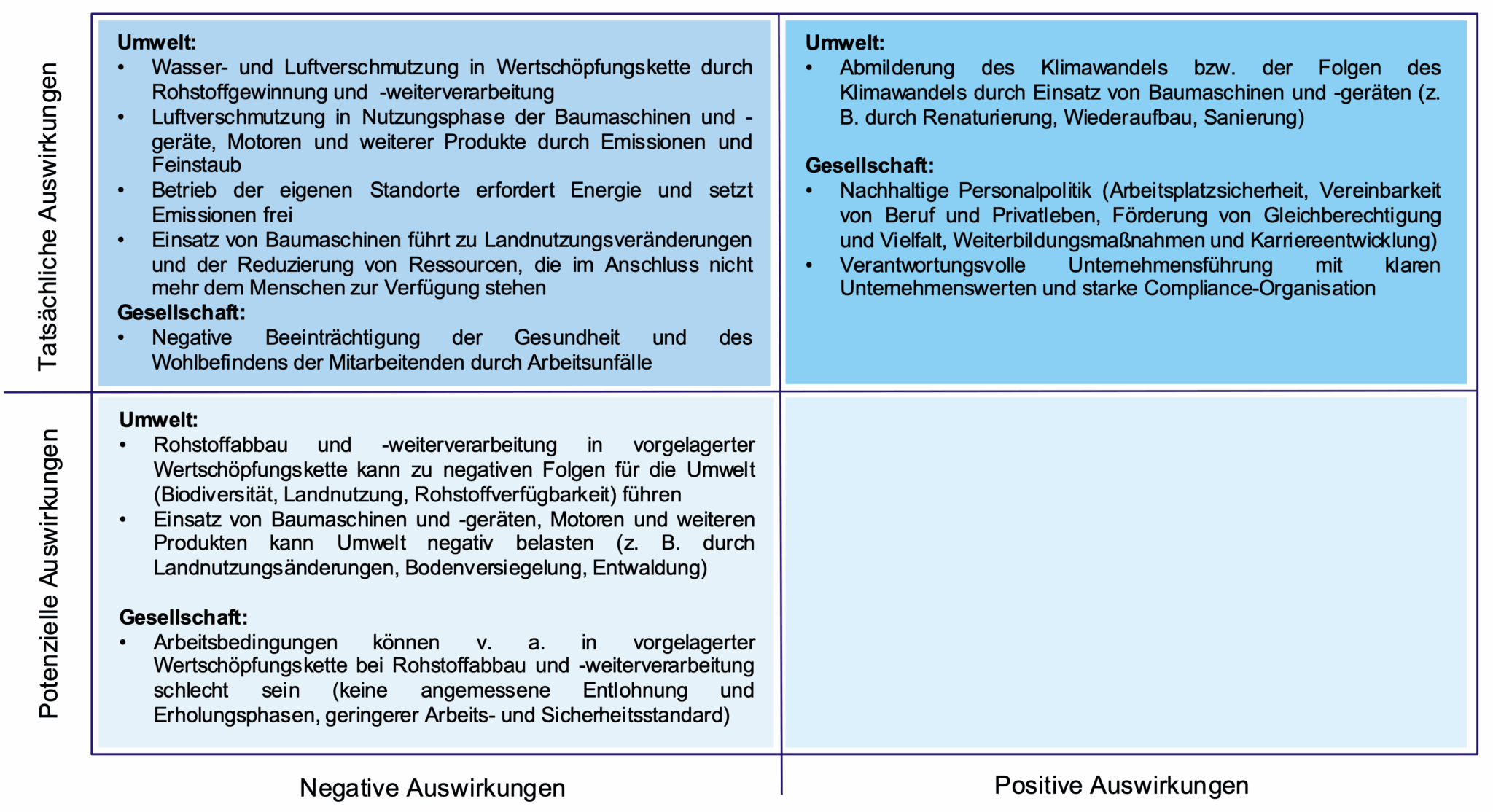

Die ermittelten Auswirkungen werden unterteilt in potenzielle und tatsächliche Auswirkungen, um sowohl Vorbeuge- als auch Korrekturmaßnahmen und Chancen ableiten zu können.

Konzepte und Maßnahmen

Zielsetzung und strategische Verankerung

Im Rahmen der Nachhaltigkeitsstrategie verfolgt der Zeppelin Konzern eine Reihe an Nachhaltigkeitszielen, die auf Gesellschaftsebene kaskadiert wurden. Ein Fokus liegt dabei auf der nachhaltigen Erweiterung unseres Produkt- und Dienstleistungsportfolios z. B. durch emissionsarme oder -freie Maschinen sowie effizienzsteigernde und Produktlebensdauer verlängernde Dienstleistungen. Damit unterstützt Zeppelin seine Kundschaft bei der Erreichung ihrer eigenen Nachhaltigkeitsziele und bei einer nachhaltigeren Gestaltung der Wertschöpfungsprozesse. Die ökologischen Ziele werden darüber hinaus durch eine Modernisierungsstrategie für alle Eigentumsstandorte gestützt, die umfangreiche energetische Sanierungsmaßnahmen, den Ausbau von erneuerbaren Energien und Elektromobilität sowie Maßnahmen zur Reduzierung der Wasserentnahme beinhaltet. Durch stetige Investitionen in die Erneuerung der Fahrzeugflotten wird zudem sichergestellt, dass die Fortschritte der Automobilindustrie im Bereich Nachhaltigkeit und Energieeffizienz zum Erreichen der Ziele von Zeppelin beitragen.

Integriertes Managementsystem

Zeppelin verfügt über Managementsysteme in den Bereichen Arbeits- und Gesundheitsschutz, Umwelt, Energie und Qualität. Ein Integriertes Managementsystem (IMS) stellt die kontinuierliche Verbesserung in allen zertifizierten Bereichen sicher und schafft einheitliche Standards sowie eine gemeinsame Dokumentationsbasis. Durch regelmäßige interne Audits und die externen Audits im Rahmen der Rezertifizierung werden Fortschritte im Geltungsbereich des IMS überprüft. Das Qualitätsmanagementsystem (ISO 9001), das Arbeits- und Gesundheitsschutzmanagementsystem (ISO 45001) und das Umweltmanagementsystem (ISO 14001) gilt für alle deutschen Gesellschaften und deren Tochtergesellschaften. Das Energiemanagementsystem (ISO 50001) gilt neben Deutschland auch für Österreich, die Slowakei, Tschechien, Polen, Schweden und Dänemark.1

Zentrale Regelwerke

Mithilfe von Konzernrichtlinien und Prozessbeschreibungen wird eine auf Nachhaltigkeit ausgerichtete Kultur im Zeppelin Konzern verankert und die Erreichung von Nachhaltigkeitszielen unterstützt. Diese Regelwerke können alle Mitarbeitenden über das Richtliniencenter und/oder die Intranetseiten der jeweiligen Fachabteilungen abrufen. Darüber hinaus sind die Grundsatzerklärung zur Achtung der Menschen- und Umweltrechte, der Verhaltenskodex für Business Ethik und Compliance sowie der Verhaltenskodex für Lieferanten über die Website des Zeppelin Konzerns öffentlich zugänglich. Die Konzernleitung und die Geschäftsführungen der Gesellschaften sind die oberste Ebene im Zeppelin Konzern, die für die Umsetzung aller Konzepte zum Umgang mit wesentlichen Nachhaltigkeitsaspekten verantwortlich sind.

| Betrifft ESRS | Zeppelin Regelwerk | Scope | Verfügbarkeit | Beschreibung |

|---|---|---|---|---|

| S1, G1 | Verhaltenskodex für Business-Ethik und Compliance | Konzern | Konzern-Website (öffentlich) | Der Verhaltenskodex beschreibt die Prinzipien unseres unternehmerischen Handelns und ist Ausdruck unserer Unternehmenswerte. Die beschriebenen Grundsätze gelten konzernweit in allen Zeppelin Gesellschaften. Jeder Zeppeliner – egal an welchem Ort dieser Welt – ist verpflichtet, den Verhaltenskodex im Rahmen seiner Tätigkeit zu beachten und Werte wie Integrität, Respekt, Transparenz und Offenheit stets zu leben |

| S2, G1 | Verhaltenskodex für Lieferanten | Konzern | Konzern-Website (öffentlich) | Festlegung von Anforderungen an die Zusammenarbeit mit Lieferanten, insbesondere hinsichtlich Arbeitsnormen, Umweltstandards und Business-Ethik |

| Alle ESRS-Themen | Grundsatzerklärung zur Achtung der Menschen- und Umweltrechte | Konzern | Konzern-Website (öffentlich) | Die Grundsatzerklärung bringt unsere Verantwortung im Rahmen der weltweiten Geschäftstätigkeiten zum Ausdruck. Darin bekennen wir uns zu einer Reihe an internationalen Standards für Menschen- und Umweltrechte |

| Alle ESRS-Themen | Konzernrichtlinie „Nachhaltigkeit“ | Konzern | Richtliniencenter (intern) | Diese Richtlinie zeigt das Verständnis von Nachhaltigkeit im Zeppelin Konzern auf und ist das Bekenntnis zu einer nachhaltigen Unternehmensführung in unseren Geschäftstätigkeiten im Rahmen der Produktions- und Dienstleistungserbringung sowie in unseren Geschäftsbeziehungen und in unserer Lieferkette |

| Alle ESRS-Themen | Konzernrichtlinie „Kaskadierung von CSR-Zielen“ | Konzern | Richtliniencenter (intern) | Diese Konzernrichtlinie regelt die Kaskadierung von konzernweiten CSR-Zielen auf die jeweilige SGE- bzw. Gesellschaftsebene, um die Durchgängigkeit der Ziele und eine kontinuierliche Verbesserung im gesamten Konzern sicherzustellen |

| E1, E2, E3, E4, S1 | Konzernrichtlinie „Unternehmenspolitik Integriertes Managementsystem“ | Konzern | Richtliniencenter (intern) | Diese Richtlinie beschreibt die Unternehmenspolitik mit ihren Zielen und Maßnahmen und ist für alle Gesellschaften gültig, die nach DIN EN ISO 9001, DIN EN ISO 14001, DIN ISO 45001 und DIN EN ISO 50001 zertifiziert sind |

| S1, S2 | Konzernrichtlinie „Umsetzung des Lieferkettensorgfaltspflichtengesetzes“ | Konzern | Richtliniencenter (intern) | Diese Konzern-Richtlinie beschreibt den Prozess zur Umsetzung der Sorgfaltspflichten bei Zeppelin, die sich aus dem Lieferkettensorgfaltspflichtengesetz ergeben |

| E1, E2, E3 | Konzernrichtlinie „CO2-Neutralität im lmmobilienbereich“ | Konzern | Richtliniencenter (intern) | Diese Konzernrichtlinie beschreibt Nachhaltigkeitskriterien des nachhaltigen Betriebs von angemieteten bzw. eigenen Immobilien. Ziel ist es dabei, im Rahmen des Konzernziels „Treibhausgasneutralität (Scope 1 + 2) bis 2030“ einen nachhaltigen Gebäudebetrieb sicherzustellen |

Nachfolgend sind die wichtigsten Risiken, Minderungsstrategien und Kontrollen für die ESRS-Themen dargestellt, die im Rahmen der doppelten Wesentlichkeitsanalyse 2024 ermittelt wurden.

| Standard/Thema | Unterthema | Risiken | Minderungsstrategie | Kontrollen |

|---|---|---|---|---|

| ESRS E1 Klimawandel |

|

|

|

|

|

|

|||

|

|

|||

| ESRS E3 Wasser- und Meeresressourcen |

|

|

|

|

| ESRS S1 Arbeitskräfte von Zeppelin |

|

|

|

|

| ESRS G1 Unternehmensführung |

|

|

Compliance-Managementsystem mit regelmäßigen Schulungen |

|

1 Exklusive der Tochtergesellschaften Zeppelin Lab GmbH, ABS Hydraulik-Service GmbH, Ingenieurbüro Herzbruch GmbH, Magdalena Kitzmann, Meton GmbH, SITECH Austria GmbH, Levotec sro, Construction SITECH CZ s.r.o., Zeppelin Rental Danmark A/S.